近年来点心债市场发展之所以发展快,最重要的原因在于点心债的发展成本相较于同级别美元债券具有明显优势

文|张明

狭义的点心债(Dim-sum Bond)是指在中国香港发行的以人民币计价的债券。点心债的得名是因为早期在香港发行的人民币债券规模小且期限短,犹如精致的香港点心。广义的点心债是指中国境外发行的所有以人民币计价的债券。点心债的核心特征是以人民币计价,债券的募集与兑付均通过离岸人民币账户进行,能有效降低中国背景的发债主体面临的汇率波动风险。

2007年7月,国家开发银行在香港发行首只点心债。在发展早期,点心债的发债主体仅限于中国政府、中国政策性银行与商业银行、中国香港银行的内地子公司。2010年,点心债的发债主体扩展到非金融企业,同年麦当劳与卡特彼勒成为最早发行点心债的外国公司。2012年5月,随着国家发改委允许境内非金融机构赴港发行点心债,境内发展主体全面放开。

点心债发行规模在2014年曾达到接近3000亿元的峰值。但随着2015年“8·11”8.11汇改”后中国人民银行收紧了人民币跨境流出,2016年、2017年点心债发行规模明显下滑。2017年点心债发行规模仅为1064亿元、发行只数仅为211只,双双创下阶段性新低。

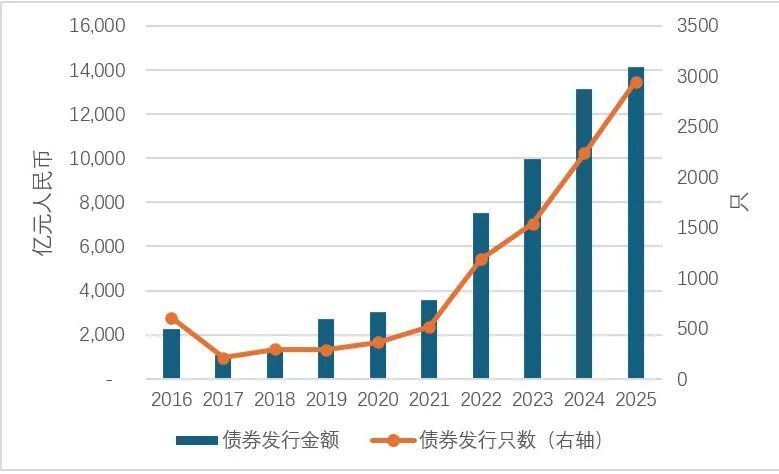

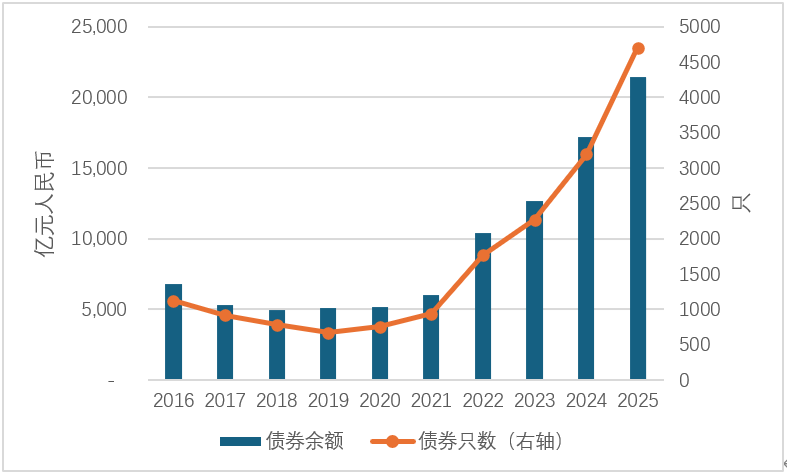

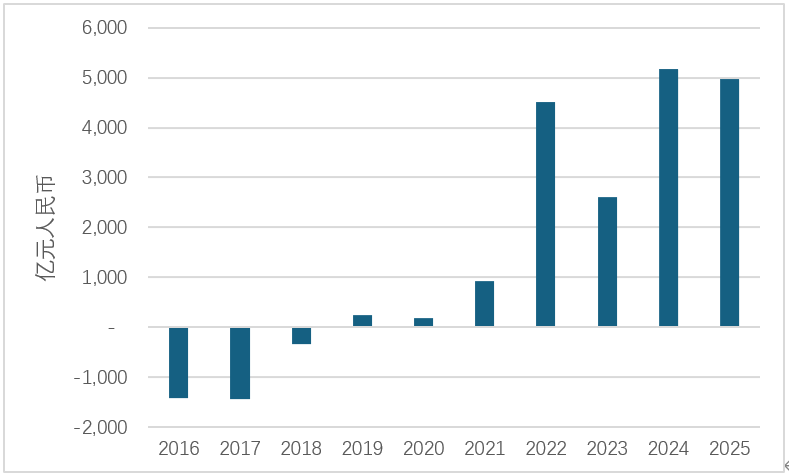

如图1所示,点心债市场在2019年回暖,并从2022年起进入快速增长阶段。2022年至2025年,点心债年度发行规模分别为7499亿、9944亿、13127亿与14123亿元,发行只数分别为1186、1539、2236与2948只。如图2所示,从2022年起至今,点心债年度余额迭创历史新高,2022年突破1万亿元达到10429亿元,2025年突破2万亿元达到21447亿元。如图3所示,点心债年度净融资额在2016年至2021年期间累计为-1851亿元,但在2022年至2025年期间分别为4516亿、2601亿、5177亿与4969亿元。

图1 点心债发行的年度规模与年度只数

数据来源:Wind。

图2 点心债的年度存量发布

数据来源:Wind。

图3 点心债年度净融资额变动

数据来源:Wind。

截至目前(2026年4月24日),存量点心债市场呈现如下结构性特征:第一,从债券类型来看,占主导地位的为金融债、公司债与同业存单,金额占比分别为31.70%、27.40%与23.32%。值得一提的是,主权债与央行票据的金额占比分别为8.95%与7.89%;第二,从发行人所处行业来看,地产的金额占比仅为1.72%,城投的金额占比为10.56%,金融的金额占比为14.18%。这一结构与离岸中资美元债的结构形成鲜明对比。例如,根据Wind的统计,在目前所有的中资离岸债中,房地产行业的金额占比依然达到12.63%;第三,从发行人所处地区来看,中国内地与中国香港的金额占比分别达到59.59%与11.35%,美国、新加坡与法国的金额占比分别为4.77%、3.16%和2.66%;第四,从期限结构来看,1年以内的金额占比为25.25%、1-3年、3-5年、5-10年、10年以上的金额占比分别为39.84%、16.94%、12.34%与5.73%。总体期限结构依然偏短;第五,从付息类型来看,固定利率债券的金额占比高达98.78%。

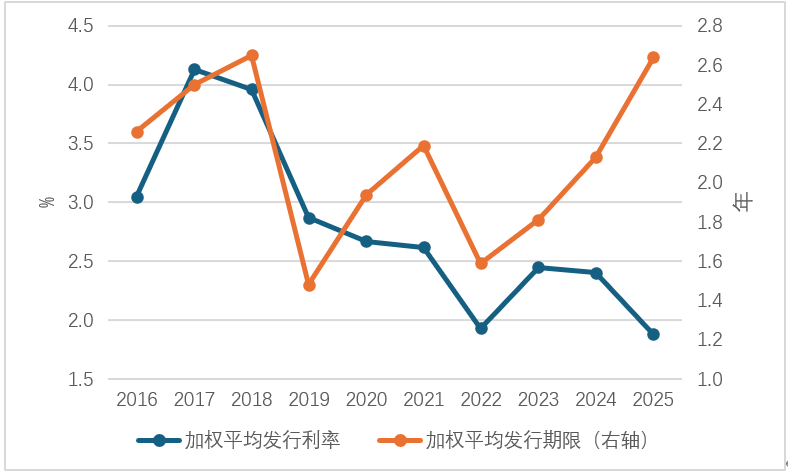

近年来点心债市场发展之所以异军突起,最重要的原因在于点心债的发展成本相较于同级别美元债券具有明显优势。之所以点心债从2022年起进入快速发展阶段,一个根本原因就在于2022年中美长期利差发生了反转。在2022年中期之前,中国长期利率显著高于美国长期利率,之后两者的利差发生了反转。尤其是从2023年下半年至今,10年期中国国债收益率明显低于美国同期利率,使得发行人更愿意通过人民币来举债。如图4所示,2022年至2025年,点心债的加权平均发债利率均低于2.5%,且2022年与2025年均低于2.0%,这一发债成本无疑显著低于相同信用级别公司发行美元债的成本。事实上,2022年至今,除点心债之外,熊猫债、明珠债、中国香港人民币贷款市场等均获得长足发展,原因均与人民币融资成本显著低于美元有关。

图4 点心债的发展利率与期限结构

数据来源:Wind。

从点心债的投资者结构来看,早期点心债的投资者以中国香港及亚洲金融机构为主。随着2019年9月债券通“南向通”的正式启动,境内各类金融机构开始逐渐成为点心债的重要投资者。近年来随着特朗普政府的多项政策举措损害了美国国债的安全资产声誉,寻求外汇储备多元化的境外央行也逐渐增加了对点心债的投资。但迄今为止,欧洲发达国家机构投资者对点心债市场的参与程度依然较低。由此导致的一个结果是,点心债投资者大多倾向于持有到期,二级市场流动性明显不足。此外,由于缺乏有效的利率、汇率、信用风险对冲工具以及做市商制度不完善,也会抑制投资者的交易意愿,限制点心债二级市场的发展壮大。

值得一提的是,2025年7月,债券通“南向通”扩容,投资者范围扩大至证券公司、基金管理公司、保险机构与理财公司等四类非银机构,这些机构之后购买点心债不占用QDII额度;2025年7月,香港金管局发布离岸人民币债券回购业务优化安排,支持抵押品债券在回购期间再使用、多币种外币结算。这两项政策的推出对于提振点心债二级市场将会发挥重要作用。

制约点心债市场发展的另一个结构性因素是债券收益率曲线仍不完善,导致定价机制存在一定缺陷。这主要体现在三个方面:第一,如前所述,目前点心债的期限结构主要集中于一年以内以及1-3年,中长期尤其长期点心债发展规模明显偏低(图4);第二,目前点心债的定价在一定程度上参考离岸人民币国债收益率曲线,但由于离岸人民币国债同样存在规模偏小、不同期限的人民币国债发行不均衡等问题;第三,点心债定价在一定程度上还受到人民币价格双轨制(也即人民币在岸市场与离岸市场利率定价存在差异)的影响,在岸市场利率、人民币汇率变动预期、同一发行主体在内地发行债券的风险溢价变化等均会影响点心债发债成本。

当前,全球政治经济局势波诡云谲,特朗普政府的政策显著损害了美国国债的安全资产地位,再加上由于中美处于不同的经济金融周期,造成中国利率显著低于美国利率,这就为中国政府以人民币负债产品为抓手、推动人民币国际化提供了一个难得的时间窗口。如前所述,近年来无论是熊猫债、点心债、明珠债还是离岸人民币贷款市场均取得迅速发展。这为中国政府通过经常账户与金融账户的“双轮驱动”来推动人民币国际化提供了新的空间。中国政府很可能将会实施具有中国特色的“通过金融账户逆差输出人民币、通过经常账户顺差回笼人民币”的新型货币国际化道路。

为进一步促进点心债市场发展,相关政策建议包括:

第一,中国政府应加大离岸人民币国债的发行规模,并多样化离岸人民币国债的发行期限。在当前国内外形势下,加大人民币国债发行至少具有如下五大好处:一是为实施扩张性财政政策融得低成本资金;二是增加国内金融体系的优质抵押品;三是向国际投资者提供新的安全资产选择;四是增加在岸与离岸人民币市场的深度与流动性;五是为点心债市场发展提供更加坚实可靠的定价基准。除加大离岸国债发行规模外,中国政府还应有意识地增加各种不同期限的国债发行,以完善离岸人民币国债收益率曲线;

第二,点心债市场的发展应融资功能与投资功能并重。为强化点心债的投资功能,首要任务是努力推动点心债二级市场做大做强。其一,应鼓励更多类型的国内外机构投资者投资于点心债市场。例如,通过推出点心债价格指数来推动点心债ETF的发展,以吸引更多被动投资参与。其二,应完善点心债市场的做市商制度。其三,应在离岸人民币市场尽快提供有效的利率、汇率、信用风险对冲工具。

第三,将点心债市场发展与中国政府推动人民币国际化的其他策略协同起来。例如,通过点心债市场的发展,来进一步推动大宗商品交易的人民币计价结算。点心债可以成为境外“石油人民币”“天然气人民币”“铁矿石人民币”的重要配置选择。又如,2026年4月20日,香港证监会公布了新监管框架,推动代币化证监会认可投资产品的二级市场买卖。如果能够推动点心债的代币化,这将会显著拓宽点心债的投资者基础,通过7*24的全天候交易吸引更多国际资本进入离岸人民币市场,从而有助于进一步激活点心债二级市场,推动人民币国际化取得新的突破性进展。

(作者为中国社会科学院世界经济与政治研究所副所长、国家全球战略智库研究员;编辑:王延春)

责编 | 李煜

题图来源 |东方IC

盈辉优配提示:文章来自网络,不代表本站观点。

- 上一篇:散户配资官网下载 47岁陈景润娶29岁女军医,儿子逃避数学多年后转学数论,一句话看哭众人

- 下一篇:没有了

相关文章

热点资讯